Hypotéky

Pro mnohé je hypoteční úvěr jeden z největších finančních závazků v životě. Trh s hypotékami prochází za poslední rok vývojem, který nemá v historii naší země obdoby. Nejprve období nejnižších úrokových sazeb, následná regulace hypoték ze strany ČNB až po predikci rychle rostoucích sazeb ke konci 2017 a během celého roku 2018. Pokud uvažujete o hypotéce nebo vám končí období fixace, můžete s námi ušetřit i desetitisíce korun.

Většina lidí volí hypotéku na základě výsledku hypoteční kalkulačky či přímé nabídky od bankovního domu. Obě možnosti však mají svá úskalí. Hypoteční kalkulačka nezahrnuje konkrétní podmínky pro vás, u přímé nabídky je pak prakticky jisté, že vám konkurence může nabídnout výhodnější úrokovou sazbu. Rozdíly jsou v tomto případě zásadní, každá desetinka procenta či jiný druh výpočtu úroků představuje tisíce korun, které vám mohou zůstat v peněžence.

Plánuji brát hypotéku

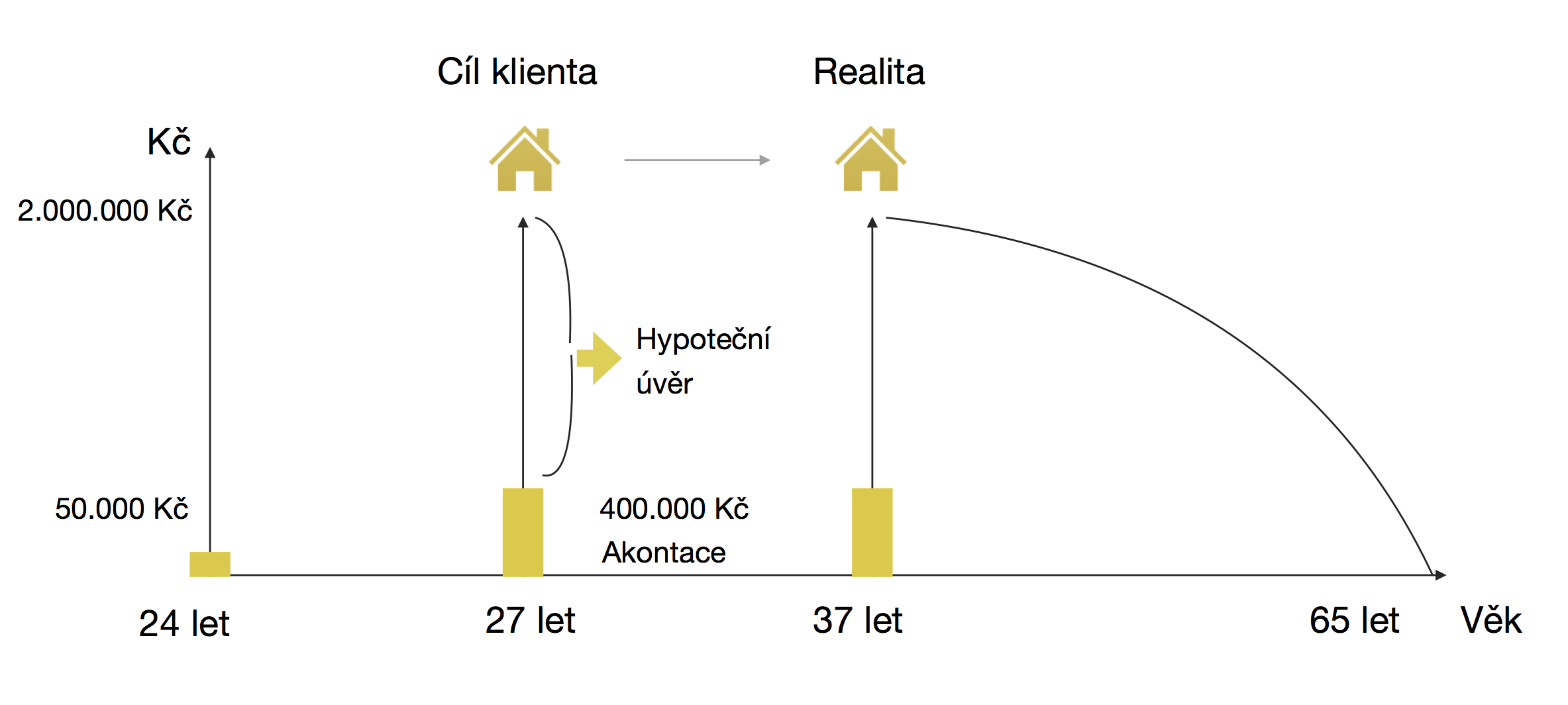

Pokud plánujete pořídit vlastní bydlení a financovat ho formou hypotečního úvěru, měli byste se na to pořádně připravit. Nově totiž musíte počítat s tím, že minimálně 20 % z investičního záměru (např. koupě nemovitosti) musíte financovat z vlastních peněz. Pokud 20 % nemáte, celý proces vyřízení hypotéky se značně komplikuje. V některých případech vám umíme pomoci tak, že se potřebnou hotovost nahradíte doplňkovým úvěrem např. ze stavebního spoření. Ne vždy je ale tato varianta výhodná a ne každá banka na ni přistoupí! Aby toho nebylo málo, nezapomeňte, že od roku 2017 ještě musíte zaplatit daň z nabytí nemovitosti ve výši 4 % z ceny nemovitosti. Místo bydlení ve vlastním pak můžete tvrdě narazit.

Abychom se s našimi klienty vyhnuli takové situaci, jako první ze všeho zpracujeme celkový finanční plán. V něm klient vidí modelové situace, ví s čím do budoucna počítat a sám může ovlivnit, jak a kdy si své vlastní bydlení pořídí. Díky tomuto know-how s námi klienti spolupracují dlouhodobě a řeší s námi všechny oblasti

svých financí.

Chci refinancovat současnou hypotéku a ušetřit na splátce

Splácíte hypotéku nějakou dobu a přemýšlíte, co s ní dál? Vyplatí se refinancovat u jiné banky a nebo zůstat u své? Využít kampaně banky a chtít nejnižší úrok podmíněný pojištěním nebo vyšší úrok ale bez pojištění od banky? Fixaci na 3 nebo raději na 10 let?

Nejen na tyto, ale na mnohé další otázky, se nás ptáte na schůzkách, kde řešíme co s vaší hypotékou dále. Nelze však dát univerzální doporučení vhodné pro všechny. Každý úvěr je jiný stejně jako životní situace dlužníka. Po tom, co nám sdělíte své požadavky a plány do budoucna, pro vás srovnáme nabídky všech bank na trhu a vytvoříme přehled s konkrétními tipy u každé banky.

Úrokové sazby na trhu v ČR rostou a proto poptejte informace a srovnání ještě dnes. Hypotéku vám zvládneme refinancovat, i když vám fixace končí až za 2 roky. Tím budete mít jistotu, že se vyhnete vyšší úrokové sazbě a váš rozpočet neohrozí vyšší měsíční splátka.

Program vrácení zaplacených úroků zpět

Splácet hypotéku = platit úroky bance, za to, že klient neměl dostatečnou hotovost. S tím nic neuděláme. Přiznejme si – taky bychom nikomu nepůjčili 2 miliony na 30 let jen tak zadarmo. Jak to ale vymyslet, abychom zaplacené úroky získali zpět? Nebo je alespoň maximálně snížili?

Máme pro vás dobrou zprávu - je to možné!

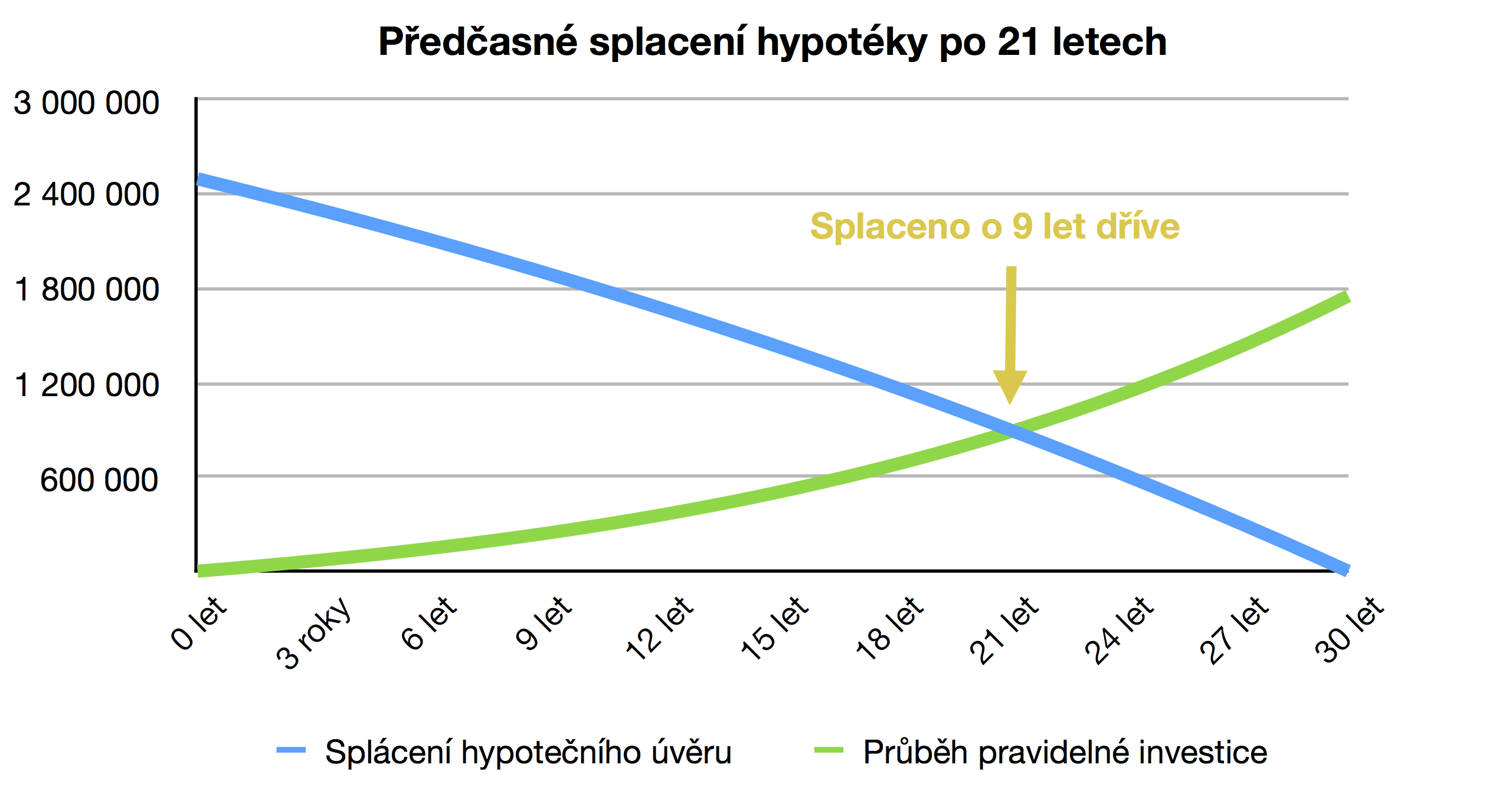

Jak jsme vám už popsali výše, cílem spolupráce klient + konzultant Explicit Invest je nastavení dlouhodobého finančního plánu. V něm myslíme i na to, jak nejlépe zkombinovat splácení dluhů s investičními produkty. Výsledkem toho je buď 100% kompenzace zaplacených úroků nebo třeba předčasné splacení hypotéky už po 18 letech z původních 30 let.