Pojištění

Zajištění příjmů – Životní pojištění

Dlouhodobé nemoci, úrazy nebo ztráta zaměstnání se negativně promítají do rodinného rozpočtu. Důsledkem je snížení životního standardu i neschopnost splácet hypotéku nebo půjčky. Do potíží se v této situaci mohou dostat především lidé zvyklí na vyšší příjmy nebo domácnosti s dluhy, které nemocenská a dávky v nezaměstnanosti nezvládnou pokrýt. Vyplatí se proto myslet na zadní vrátka – tedy šetřit, nebo se rozhlédnout po smysluplné pojistce.

OBECNĚ VÁŠ PŘÍJEM MŮŽE BÝT OVLIVNĚN

KRÁTKODOBÉ DOPADY

- Úraz

- Pracovní neschopnost

- Pobyt v nemocnici

Obecně lze říci, že např. drobná chřipka, angína nebo zlomený malíček nemá zásadní vliv na naši životní úroveň. Do krátkodobých dopadů, které mohou mít vliv na náš životní standard, ale musíme počítat všechny úrazy a nemoci s dobou léčení do 1 roku. Podíváme-li se třeba na pracovní neschopnost v číslech, vypadá asi takto:

Velký rozdíl je pak především v dopadech na životní úroveň mezi zaměstnancem, který má nárok alespoň na část příjmu i během „neschopenky“ a živnostníkem, který si v ČR prakticky nemůže dovolit být nemocný. Zatímco zaměstnanec s průměrnou mzdou, tj. přibližně 30.000 Kč hrubého / měsíc může počítat alespoň s cca 60 % své čisté mzdy, živnostník většinou nedostane vůbec nic.

Pokud se živnostník pojistí u státu a dobrovolně platí tzv. nemocenské pojištění např. 500 Kč / měs., může počítat s tím, že mu stát od 15. dne nemoci (úrazu) začne vyplácet 387 Kč / den. V praxi to znamená, že se živnostník zvyklý na příjem 29.500 Kč / měs. musí uskromnit takto:

1. měsíc -> 387 Kč x 15 dní = 5.805 Kč

2. měsíc -> 387 Kč x 30 dní = 11.610 Kč

3. měsíc -> 387 Kč x 30 dní = 11.610 Kč

4. atd..

My v Explicit Invest jsme na oba scénáře velmi dobře připraveni. Ať jste zaměstnanec a potřebuje pokrýt případný výpadek 40 % příjmu nebo podnikatel a chcete mít jistotu, že případná nemoc nebo úraz vám neohrozí vaši životní pohodu, kontaktujte nás. Společně se podíváme na současnou situaci, promluvíme si o případných rizicích a vybereme vhodné řešení pro vás.

ZTRÁTA ZAMĚSTNÁNÍ

Ke každému úvěru, půjčce nebo kreditní kartě vám banka nabízí pojištění schopnosti splácet. Často se setkáte i s pojištěním pro případ ztráty zaměstnání. Zde buďte velmi obezřetní! Na trhu neexistuje nic tak dobrého, aby se to vyplatilo – v opačném případě by to měli všichni. Že se na danou situaci pojištění nevztahuje? Ano. Většinou to člověk zjistí, až když je pozdě. Pojišťovna ho pak odkáže na pojistné podmínky a vám zbude jen zlost a starosti, jak celou situaci řešit. I s tím vám rádi pomůžeme. Případný propad příjmu v důsledku ztráty nebo změny zaměstnání lze pokrýt ze střednědobé finanční rezervy, o které se dozvíte více zde.

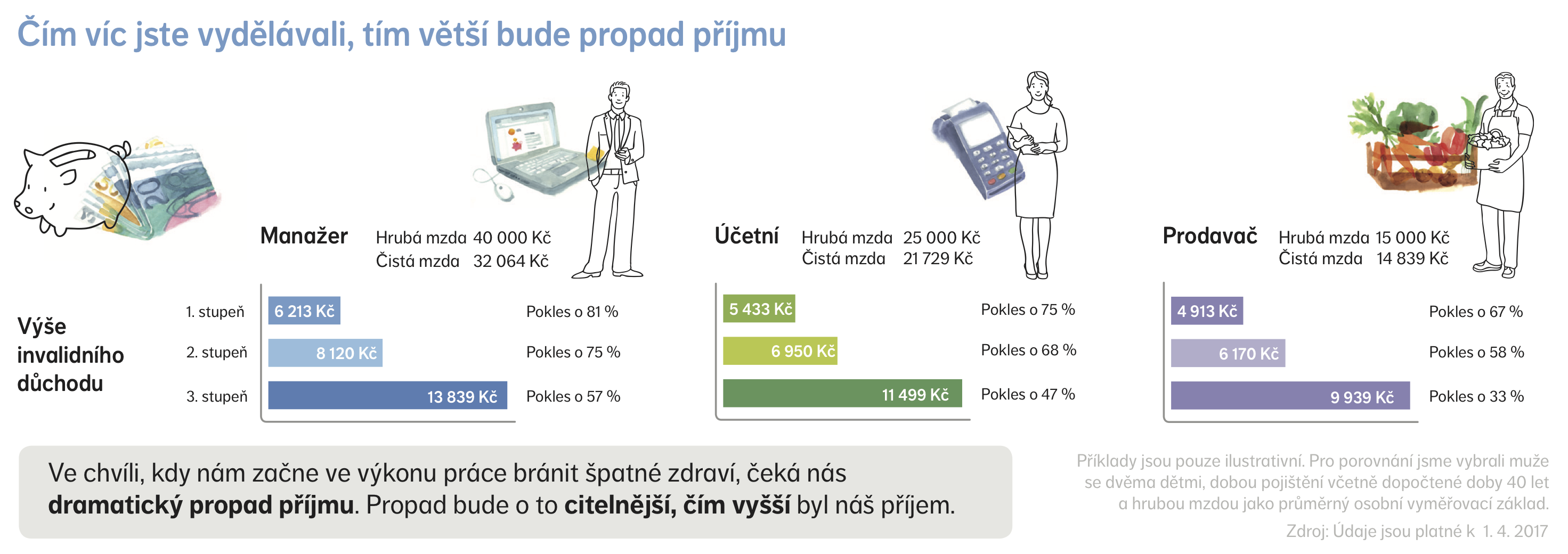

DLOUHODOBÉ DOPADY

- Trvalé následky úrazu

- Závažná onemocnění

- Invalidita I., II., III. stupně

Rakovina, infarkt, civilizační choroby, cukrovka, onemocnění krve nebo např. nemoci způsobené kousnutím klíštěte. Tyto všechny a mnohé další nemoci jsou běžnou součástí života kolem nás. Pojištění vám bolest nezmenší a ani nemoc nevyléčí. V čem vám ale může pomoct, je zmírnění dopadů na vaší finanční situaci. Každých 7 minut v Česku přibývá nový pacient s rakovinou. Teprve až když doktor vyřkne diagnózu, začínáme přemýšlet. „Co teď?“

- Kde a u koho se budu léčit?

- Stačí mi moje zdravotní pojištění na pokrytí celé léčby?

- Mohu si dovolit nadstandard?

- Z čeho to zaplatím?

- Jak budu financovat chod domácnosti, když budu na neschopence?

- Kolik budu mít invalidní důchod?

- Stačí to na fungování?

Otázky, které si nikdo z nás nepřipouští. Pojišťovny se dnes předhánějí v kvalitě a různorodosti nabízených služeb. Při vhodném nastavení se tak můžete zajistit proti většině rizik, které mohou dlouhodobé a především negativně ovlivnit váš životní standard.

Pojištění majetku

V dnešní době si můžeme pojistit prakticky cokoliv nás napadne. Auto, dům nebo kolo jsou běžným standardem. Neméně častým požadavkem našich klientů bývá například pojištění domácích mazlíčků. Občas s vámi řešíme i opravdu specifické případy jako třeba pojištění sadu broskví, obecní majetek nebo ruce špičkového chirurga. Jedná-li se o auto, mazlíčka, nebo sad broskví, vždy pro vás připravíme srovnání pojistných podmínek jednotlivých pojišťoven a jejich cen.

S čím vám pomůžeme?

- pojištění aut – havarijní pojištění

- pojištění nemovitostí, budov, hal

- pojištění vybavení domácnosti

- pojištění movitých věcí – notebook, fotoaparát, sportovní vybavení

- pojištění majetku podnikatelů – restaurace, sklad, kancelář, ale i stroje, zásoby nebo třeba sad broskví

- pojištění měst a obci

- pojištění domácích mazlíčků i hospodářských zvířat

- individuální pojištění dle požadavku klienta

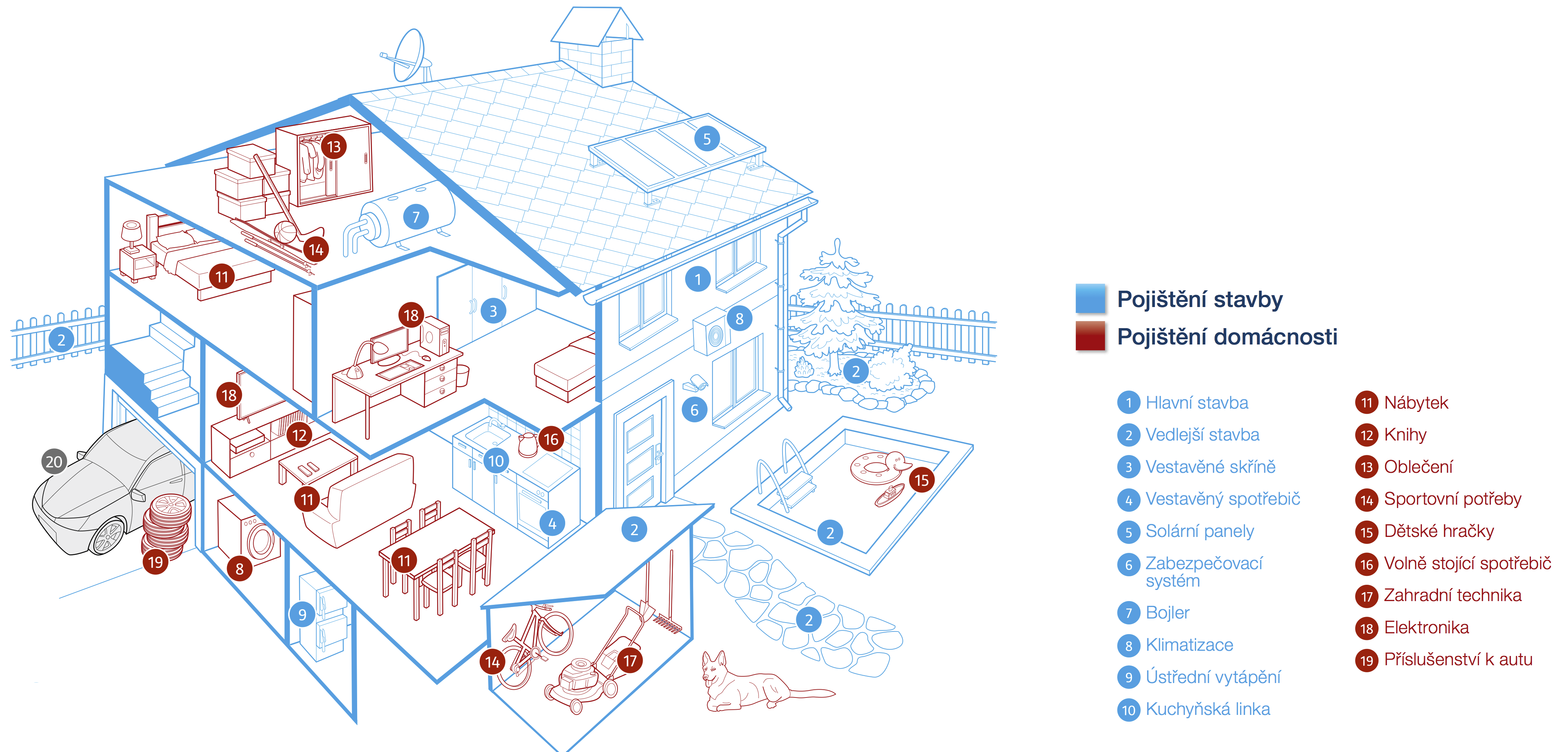

CO BY NEMĚLO CHYBĚT V POJIŠTĚNÍ DOMÁCNOSTI

- SKLA ALLRISK – vlastní vinou rozbité zrcadlo, skleněný stolek, vitrína nebo sklokeramická deska

- ELEKTROSPOTŘEBIČE – prodloužená záruka / mechanické poškození – pračka, lednička, TV, aj.

- ODCIZENÍ – lupič ukradne např. elektrospotřebiče, šperky, obrazy nebo peníze

- VODOVODNÍ ŠKODA – hradí škody způsobené prasklým potrubím, baterií nebo sifonem

- ASISTENČNÍ SLUŽBY – klientům proplatí drobné řemeslnické a opravářské práce

CO BY NEMĚLO CHYBĚT V POJIŠTĚNÍ NEMOVITOSTI

- KOMPLETNÍ ŽIVELNÁ POJIŠTĚNÍ - vítr, sníh, déšť, kroupy, povodeň, záplava, zemětřesení, mráz

- KRÁDEŽ, VANDALISMUS - škody na fasádě, oplocení atd.

- ATMOSFERICKÉ SRÁŽKY - voda může zatéct do domu a poškodit stav. součásti, stěny atd.

- TECHNICKÁ PORUCHA - zkraty v elektromotorech jako např. el. brány, vodárny, čerpadla, atd.

- POŠKOZENÍ FASÁDY ZVÍŘETEM + ASISTENCE - odstranění hnízda sršní, poškození ptactvem…

Pojištění odpovědnosti

Žijeme stále rychleji a nákladněji. Když jsme před několika lety jako děti rozbily sousedovi okno, rodiče vše vyřešili pár stokorunami a dvěma lahvemi dobrého alkoholu. Dnes by taková klukovina vyšla i na desítky tisíc. Dobré pojištění odpovědnosti však dokáže výdaje pokrýt a mělo by být nezbytnou součástí finančního portfolia každého z nás.

ODPOVĚDNOST V BĚŽNÉM OBČANSKÉM ŽIVOTĚ

Od 1. 1. 2014 platí nový občanský zákoník, který výrazně mění povinnosti hradit náklady za způsobené škody. V praxi to znamená, že každý z nás jsme odpovědný za jakoukoliv škodu, kterou způsobíme na zdraví nebo majetku někoho jiného.

Příklad 1

Dítě se nechá inspirovat televizí a zavolá do obchodního centra, že je v něm bomba. Zásah policie, pyrotechniků, hasičů, následná evakuace a uzavření obchodů – škoda může jít do milionů.

Příklad 2

Při venčení psa se mi pes vytrhne z ruky a vběhne na silnici, kde kvůli němu nabourají 2 auta a dojde ke zranění 2 osob. Škodu za opravu aut, likvidaci nehody a následné výdaje s léčbou zraněných je povinen nahradit majitel psa.

ODPOVĚDNOST ZA ŠKODY ZPŮSOBENÉ V ZAMĚSTNÁNÍ / PROVOZEM ŽIVNOSTI

Dle zákoníku práce je zaměstnanec povinen uhradit škody způsobené zaměstnavateli, maximálně však do výše 4,5 násobku jeho hrubé mzdy za jednu událost. Právě pro tyto případy existuje tzv. pojištění ZAM-ZAM, které hradí případné škody, které zaměstnanec způsobí zaměstnavateli. Sjednat si ho můžete už od 72 Kč / měs.

Podobně na tom je i živnostník. Pro OSVČ existuje tzv. pojištění drobných podnikatelů, které hradí škody způsobené provozováním

živnosti. Co si pod tím představit?

Příklad 1

Řemeslník u zákazníka brašnou rozbije skleněnou vitrínu / skříňku.

Příklad 2

Elektrikář špatně zapojí elektriku v domě. Proud někoho zraní nebo hůř a elektrikář musí platit odškodnění.

ODPOVĚDNOST ZA ŠKODY ZPŮSOBENÉ PROVOZEM VOZIDLA – POVINNÉ RUČENÍ

Pro naše klienty se nám daří vyjednávat speciální ceny povinného ručení. Ne vždy je to ale o ceně. Důležité je, aby vám v případě pojistné události pojištění poskytnulo kvalitní ochranu a asistenci v rozsahu, který očekáváte. Povinné ručení vám sjednáme online bez jakéhokoliv papírování. O kalkulaci nás můžete požádat přímo zde na stránkách nebo prostřednictvím našeho speciálního webu www.levnepovinne.cz

ODPOVĚDNOST PODNIKATELŮ, FIREM, OBCÍ

Tak jako každý občan, tak i podnikatel, firma nebo město a obec nesou odpovědnost za škody, které způsobí třetím osobám.

Nejčastěji se jedná o:

- odpovědnost za provoz firmy nebo za vadu výrobku

- odpovědnost za věci převzaté a užívané

- odpovědnost za věci zaměstnanců a zákazníků

- odpovědnost za náklady zdravotní pojišťovny

- odpovědnost za obec / město (neodklizený chodník, provoz školní jídelny)

- odpovědnost za škody způsobené obecní policií