10 tipů, jak udržet Cashflow na uzdě a vytvořit prostor pro investování

„Vydělám hodně a stejně žiju z ruky do huby…“ Ano, tuto větu slyšíme říkat poměrně dost lidí, většinou se jedná o mladé lidi, kteří jsou sice schopní vydělat poměrně zajímavou částku, žít život „na úrovni“, ale na konci měsíce v peněžence a na účtech jedna velká NULA. Co s tím? Snížit životní standart? Šetřit, spořit? Máme pro Tebe 10 radikálně upřímných a funkčních tipů, jak udržet měsíční výdaje na uzdě a vytvořit prostor pro „krok za krokem k finanční svobodě“.

10 radikálně upřímných a funkčních tipů, jak udržet měsíční výdaje na uzdě:

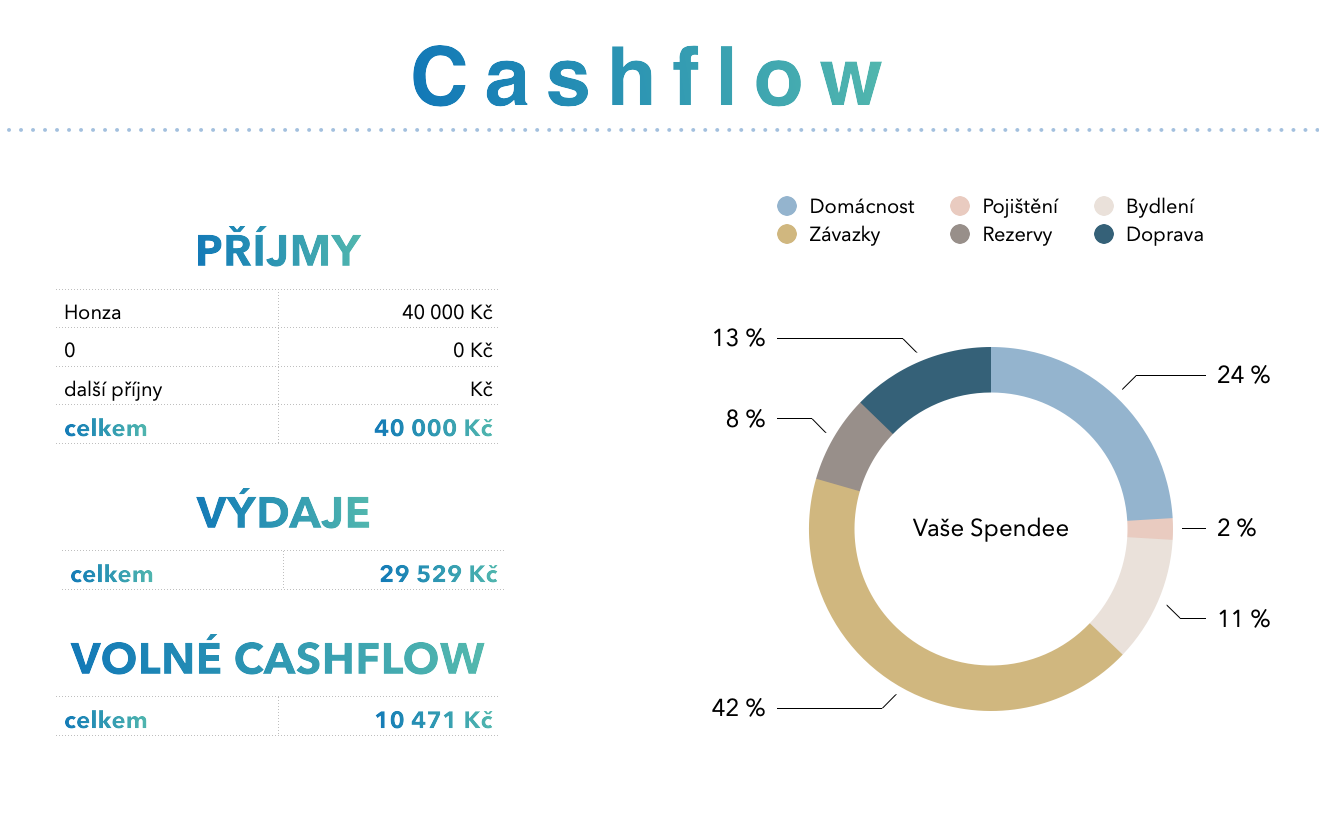

- Zapisuj si své výdaje do deníku nebo pořiď appku Spendee/Wallet - zapisuj ale ručně! Překonej jeden měsíc zapisování.

- Vytvoř si roční, měsíční a denní rozpočet. Fixní náklady jsou jasné. Ale kolik si ročně dovolím utratit za dovolenou? Kolik si měsíčně dovolím utratit za restaurace, kávu, nové oblečení (položky, které mi neporostou na hodnotě).

- Máš velké pravidelné fixní výdaje? Drahý nájem, energie, provoz auta, parkovné? Zní to radikálně, ale jde o volbu. Je potřeba to změnit. Například přemýšlet o přípravě na vlastní bydlení, výměně auta (nebo výměně za MHD, chůzi)…

- Inspiruj se od „obálkové metody“ našich rodičů! Proč dokázali naši rodiče ušetřit na nemovitost pouhým střádáním peněz do obálky v dobách, kdy neměli k dispozici investiční nástroje? Krátkodobé cíle jsou jediné cíle, které se vyplatí řešit „bez pomoci“ složeného úročení. Chcete ušetřit na dovolenou? Odkládejte všechny „drobáky“ do zavařovačky! Chceš koupit nové auto? Každý měsíc odložte podle bodu 2 potřebnou částku do obálky.

Jak ušetřit pomocí obálkové metody se můžete dozvědět z explicitního videa „Bez kravaty“:

- Stanov si priority. Např.: priorita 1 - vlastní bydlení, priorita 2 - možnost cestovat celý život, priorita 3 - nové auto atd… Vždy ve výdajích upřednostni vyšší prioritu, pokud nezbývají prostředky, a ty si musíš vybrat.

- „Ujedeš“ jeden měsíc ve výdajích (nové oblečení, dražší výlet,…)? Je potřeba to kompenzovat další měsíc. Podaří se Ti naopak držet rozpočet a ušetříš? Odměň se tak, aby stále vycházel roční rozpočet.

- Zahrň do ročního i měsíčního rozpočtu tvorbu železné rezervy - železná rezerva by se měla rovnat 3-6 měsíčnímu příjmu.

- Zahrň do ročního i měsíčního rozpočtu tvorbu rezervy na investování na střednědobé a dlouhodobé cíle. Bez železné rezervy není vhodné investovat. Tato položka by měla tvořit minimálně 20-30% z měsíčního/ročního příjmu. Z počátku to možná vypadá jako velká položka, ale je to spolehlivá cesta, jak se dostat ke svým cílům v nejvyšších prioritách.

- Funguje jednoduché heslo - nemáš na to rozpočet, nekupuj to. Vyhni se lákadlům jako akce, sleva, neklikej na reklamy na internetu, sociálních sítích (jsou většinou personalizované, pozor!). Choď nakupovat s nákupním seznamem na papíře nebo v telefonu a nekupuj nic navíc.

- Nedaří se Ti držet cashflow na uzdě o samotě? Najdi si na to „parťáka“! Nejlépe profesionálního finančního konzultanta.

Barbora Stodůlková, Explicit Invest