Nemovitosti a hodnota peněz. Jaký vliv má inflace na dluh oproti vlivu na hotovost?

2 000 000 Kč dluh hypotéka vs. 2 000 000 Kč na účtu

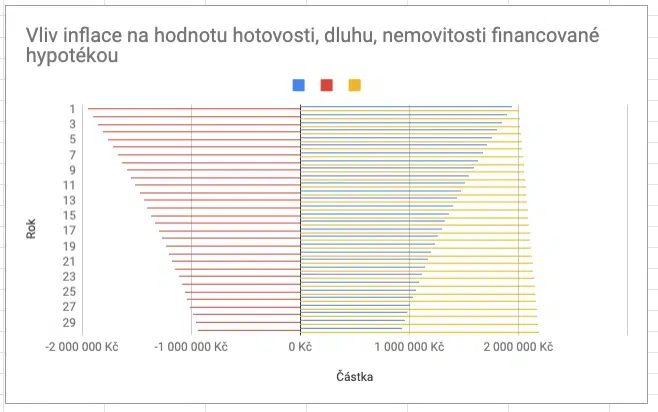

Co se děje s penězi na běžném účtu či v jakékoliv hotovosti? Graf níže ukazuje, jak klesá skutečná hodnota peněz díky inflaci v porovnání s nominální hodnotou, která je vytištěna na bankovce. Dnes je inflace 2,7 % ročně. 2 000 000 Kč na běžném účtu sice stále budou za 30 let v číslech 2 000 000 Kč, ale koupite si za ně zhruba tolik, co dnes za 933 000 Kč.

Modrá barva grafu – pokles hodnoty peněz v hotovosti

Když klesá hodnota peněz, funguje to samozdřejmě i u dluhů. Reálná hodnota půjčených 2 mil když by byla úroková sazba 0 % by po vrácení za 30 let měla hodnotu opět 933 000 Kč

Červená barva v grafu – pokles výše dluhu

V dobách krize se používá inflace jako nástroj k regulování množství peněz v oběhu, především po kvantitativním uvolňování, které zde probíhalo posledních několik let. Inflace se zvedla z 2,2 % na 2,5 % a nyní je 2,7 %. V době, kdy se zvyšuje inflace případně hyperinflace, jsou na tom vlastně lépe lidé, kteří mají dluh, protože jej splácí rychleji.

Nemovitost pořízená na hypotéku, tedy za 2 mil Kč, je něco, co se nám s časem zhodnocuje, pokud se o ni staráme. Nějaký průměr, který jsem dohledal, je okolo 3% ročního zhodnocení, ale může se lišit dle ekonomické situace a lokalit.

Pokud si vezmeme úvěr, inflace hodnotu peněz pomalu snižuje, takže se nám snižuje i celková půjčená částka. Proto mají banky úrokové sazby, které plus mínus udržují hodnotu dluhu na stejné rovině. Nemovitost ale v běžných podmínkách vyspělých zemí svou hodnotu zachovává, případně roste na hodnotě zhruba o 3 % ročně.

Oranžová barva na grafu – rozdíl v nominální hodnotě peněz

Vezmeme-li tedy člověka, který dnes uloží na 30 let do banky na běžný účet 2 mil. Kč, bude po 30 letech v mínusu 1 067 000 Kč! Hodnota jeho hotovosti bude 933 000 Kč!

Vezme-li si člověk dnes úvěr ve výši 2 mil. Kč a koupí v této hodnotě nemovitost, kterou si po 30 letech nechá ocenit, její hodnota může být okolo 4 850 000 Kč současné hodnoty. Krásné číslo, že? I zde však musíme odečíst inflaci. Po odečtení zjistíme, že jsme uchránili hodnotu peněz, a nemovitost vzrostla na hodnotu 2 188 000 Kč!

Rozdíl mezi skutečnou kupní sílou hotovosti a prodané nemovitosti po 30 letech je 1 255 000 Kč v současnné době.

Rozdíl v nominální hodnotě peněz po 30 letech, které byli půjčeny, a vloženy do koupě nemovitosti, a vloženy samostatně na účet, je 4 850 000 Kč vs. 2 000 000 Kč

Takže máme 4 850 000 Kč z nemovitosti s kupní silou 2 188 000 Kč a 2 000 000 Kč z běžného účtu s kupní silou 933 000 Kč. Zajímavý rozdíl, že?

Petr Vašík, Explicit Invest